分期乐信用额度变现金背后的金融揭秘

分期乐消费额度变现,本质上是一套围绕短期消费信贷生命周期的金融结构重组。它并非简单的资金挪用或转让,而是一种系统性的信用容量回流机制。当用户通过线上平台获得的“消费额度”——这一抽象的、代表未来购买力的数字权利,遭遇资金链紧张或现金流需求时,变现行为便启动了。这个过程深刻触及了现代零售金融的核心矛盾:即如何在信贷扩张的表象下,管理好用户的实际支付意愿和可支配收入之间的巨大鸿沟。从专业角度看,变现模型的关键在于信用风险的转移与精细化定价。机构通过设计分期乐消费额度这一工具,成功地将未来的、稳定的偿付义务提前转化为当前的、流动性的资金来源,这极大地优化了资金的使用时机成本,使得整个信贷生态系统呈现出一种高度依赖预测和算法模型的循环运转态势。

深入审视变现的底层逻辑,其核心枢纽是数据流对信用风险的量化定价能力。分期乐消费额度所关联的每笔交易、每一次还款记录、甚至用户浏览行为,都被拆解成可供风控模型喂养的高维数据集。当需要“变现”时,这些历史积累的数据不再仅仅用于评估初次授信资格,它升级成了确定风险梯度和资金定价锚点的核心资产。这本质上形成了一个飞轮效应:高频的消费行为产生了海量数据,优质数据反哺了更精准的风控模型,从而使得机构能够以更低的成本获取并处置这些信用承诺。这种对用户全生命周期数据的深度挖掘与变现能力,代表了现代互联网金融风控技术达到近乎完美的阶段性成熟。

然而,当我们从宏观风险视角审视这一流程时,不可避免地会聚焦于模型过拟合和系统性的债务风险积累。过度依赖“分期乐消费额度”带来的即时流动性补偿机制,极可能导致消费者的消费行为脱离了真实的购买需求边界,进入到由信用数字驱动的非理性增长阶段。变现本身虽然在短期内解决了机构的资金周转压力,但如果底层缺乏严格的收入匹配约束和情绪控制系统,将会形成一种巨大的“信贷幻觉”。即用户不再将消费视为基于现有财力,而是基于可被算法计算并变现的未来信用上限,从而构建出难以持续的、高杠杆化的债务结构。

展望未来,分期乐消费额度变现机制的进化方向,必然是从单纯的资金循环到跨业态、跨生命周期的“综合价值锚定”。未来的金融产品不会仅仅是信贷工具,而会深度嵌入到用户身份和生活场景中,形成更难以解耦的生态壁垒。专业机构的核心竞争力将不再停留在提供额度,而是构建一套能够同时管理消费意愿、债务负荷、以及社会可回馈价值的“立体信用体”。这将要求金融服务从单一的财务支持转向全维度的生活匹配与风险共担体系,真正实现信贷产品的智能化“人格化”定制。

相关文章

二维码套现被冻结背后的原因

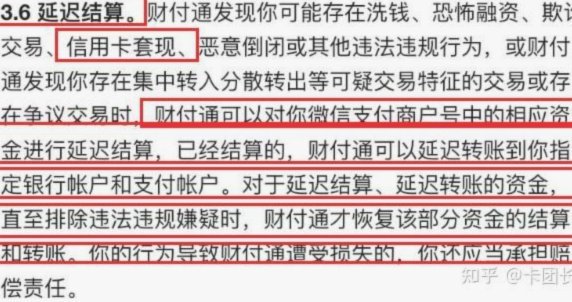

最近,随着移动支付的普及,利用商户二维码进行套现的行为屡见不鲜,而这些行为一旦被发现,二维码通常会被立即冻结。二维码冻结的本质是金融机构或第三方支付平台为了维护正常交易秩序和保护自身利益,对涉嫌违规的...

套现资金到底多久才能到账?揭秘到账时间与风险!

套现资金的到账时间,并非简单的“是或否”能够概括,而是受到诸多复杂因素的制约。不同套现渠道的结算机制千差万别,决定了资金到账的快慢。传统线下渠道,比如通过熟人、小贷平台等,往往需要人工审核和转账流程,...

月付陷阱:如何识别套路

在金融领域,“月付”是一种常见的支付方式,常被用于分期付款产品中。不过,有时候消费者可能会遇到一种被称为“月付怎么套”的情况,即通过巧妙设计的财务结构,使得实际成本高于表面上的每月支付额。这种现象往往...

白条取现如何提前还款避免损失

白条取现,一种便捷的资金周转方式,却也伴随着利息支出。对于许多用户而言,提前还款是降低总成本、减轻还款压力的有效手段。然而,不同平台的白条取现提前还款机制存在差异,并非简单地直接还款即可。首先,需要明...

揭秘花呗转现平台的隐形陷阱

花呗转现平台的运作本质是利用用户对资金周转的迫切需求,构建多重利益链条。这类平台常以“零手续费”“秒到账”为诱饵,实则通过隐形条款设置资金提取门槛。例如部分平台在协议中嵌入“提现需完成指定任务”“需绑...

逃避现实的财富捷径

金钱,这世上最具流动性的东西,也最易被扭曲利用。有人说“钱不是万能的”,但它确实能打开很多门,甚至某些门不该开。套拿去花的钱,表面上是获取财富的一种方式,实则是一种对自身价值和社会秩序的歪曲理解。...