揭秘花呗转现平台的隐形陷阱

花呗转现平台的运作本质是利用用户对资金周转的迫切需求,构建多重利益链条。这类平台常以“零手续费”“秒到账”为诱饵,实则通过隐形条款设置资金提取门槛。例如部分平台在协议中嵌入“提现需完成指定任务”“需绑定第三方账户”等附加条件,导致用户实际到账金额远低于预期。更隐蔽的套路在于利用用户对“信用额度”的误解,将花呗额度与平台内部积分体系混淆,诱导用户通过刷单、虚假交易等方式提升所谓“可提现额度”,最终形成债务闭环。

平台通过制造虚假的“资金池”幻觉,强化用户对即时提现的依赖。部分机构宣称可将花呗额度转换为现金并承诺“无息使用”,实则在后台设置复杂的资金划转路径。当用户试图提现时,系统可能以“风控审核”“账户异常”等名义延迟到账,迫使用户继续使用平台服务。这种时间差设计既延长了用户资金占用周期,又为平台创造了更多增值服务收费机会,形成“提现越慢,收益越高”的反向激励机制。

信息泄露风险是这类平台最隐蔽的陷阱。为获取用户数据,部分平台通过诱导填写虚假资料、强制授权第三方查询等方式收集个人信息,甚至将用户花呗账户信息打包出售给其他金融机构。更有甚者,利用用户急于提现的心理,伪造“征信修复”“额度提升”等服务,诱导用户签署包含高额违约金的协议。这些操作往往在用户完成首次提现后才逐步显现,此时资金已陷入平台预设的债务循环。

部分平台通过拆分资金池制造“资金安全”的假象,实则将用户资金集中至多个关联账户进行操作。当用户试图提取大额资金时,系统可能以“资金冻结”“账户升级”等理由拖延处理,期间持续推送“限时优惠”“专属额度”等诱导性信息,促使用户接受更高手续费或绑定更多支付渠道。这种策略既延长了用户的资金使用周期,又为平台创造了持续收费的窗口期。

平台最终依赖的仍是用户对征信系统的认知盲区。当用户因提现失败或逾期还款导致花呗额度受限时,部分机构会以“代偿服务”“信用修复”为名收取高额费用,甚至伪造还款记录误导用户。这种操作不仅无法修复征信,反而可能因虚假交易记录导致用户信用评级进一步恶化。更严重的是,部分平台在用户违约后,会联合其他金融机构发起联合催收,将原本小额债务升级为系统性债务危机。

相关文章

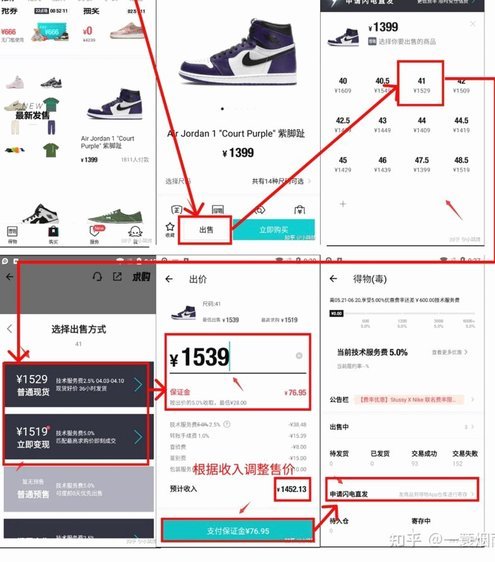

得物取现商家盈利秘籍

现金与实物的巧妙绑定,让得物取现商家在二手交易市场中开辟出一条独特的盈利路径。这种模式本质上是将实物商品与即时现金服务深度绑定,通过资产证券化的形式创造价值。商家通过提供"以物换现"的服务,将用户手中...

花呗套现:风险与后果

花呗套现行为本质上是对平台信用体系的直接挑战。当用户通过第三方平台或线下商户将虚拟消费额度转化为现实资金时,其行为已突破平台设定的消费场景边界。这种操作往往依赖于对系统风控机制的精准规避,例如通过伪造...

微信分期如何顺利提现

微信分期,尤其是在电商、生活服务等领域,已经成为一种常见的消费方式。然而,对于很多用户来说,提现却可能成为一个潜在的难题。简单地以为“输入密码就能提现”的想法在实践中往往会被打破。事实上,“微信分期怎...

得物余额怎么高效利用

得物余额作为一种虚拟货币,是用户在得物平台上的个人资产。了解如何有效使用这些余额,不仅能提升你的购物体验,还能最大化利用这一资源。首先,得物余额可以直接用于购买平台上所有的正品商品和潮流单品,包括但不...

拿去花套秒到方法

在信息过载的环境中,"拿去花套秒到"的本质是资源转化效率的极致追求。这种思维模式突破传统线性流程,将获取、处理、输出三个环节压缩至最短路径。关键在于建立动态资源池,通过算法模型实时匹配需求与供给,例如...

便荔卡取现:额度与技巧

便荔卡包作为一种新兴的支付方式,它不仅仅局限于线上购物和转账功能,在实际生活中还提供了方便快捷的取现服务。这一特性使得用户能够在急需现金时避免了传统银行繁琐的操作流程,特别是在偏远地区或紧急情况下显得...