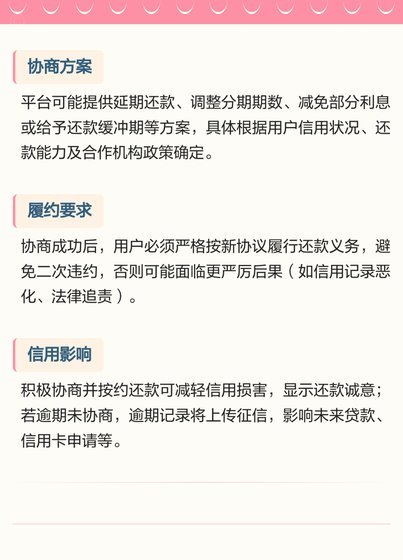

便利卡包取现额度3万元怎么算

便利卡包的取现额度,实际上远比单纯的3万元这个数字复杂得多。这并非一个静态的值,而是建立在一系列因素相互作用下的动态结果。首先,我们需要明确“便利卡包”通常指的是什么类型的金融产品——例如,某些银行推出的高端信用卡或支付卡片常常会提供一定额度的现金提取服务。这个额度并非凭空设定,而是根据客户的信用评分、收入水平以及消费行为进行评估得到的。高信用分意味着银行更愿意赋予其更大的安全边际,因此取现上限通常也会相应提高。同时,卡包的“额外权益”——比如积分、返现或保险服务——也可能影响这个额度的设定。并非所有便利卡包都提供相同的提取功能,部分卡种为了控制风险,或者以增强用户粘性为目的,会限制现金提取的规模。因此,要准确了解3万元的具体取现额度,必须仔细阅读相关条款,详细考察自身的财务状况和卡片的具体配置。

其次,银行在设置取现额度时,同时考虑了流动性的控制以及自身风险管理的需求。3万元这个数字本身只是一个基准,银行会根据客户的账户余额、交易频率、以及提取历史等信息,动态调整可提取的金额。频繁的现金提取可能被视为潜在的风险信号,导致取现额度缩减甚至暂时冻结部分资金。反之,如果客户保持稳定的消费习惯并定期进行转账或投资操作,则取现额度可能会得到相应的提升。此外,银行自身的风控政策也会对取现额度产生影响。在经济下行期或者监管部门加强金融风险管控的情况下,银行通常会降低取现限额,以防范潜在的流动性危机和资金流失。因此,需要持续关注银行的公告和政策调整,以便及时了解自身取现权限的变化。

更深层次地来看,便利卡包的取现额度还与客户对卡片的利用率息息相关。如果卡片长时间未被使用,尤其是在消费金额不多的情况下,银行可能会认为其信用风险已经降低,从而逐步提高取现额度。反之,如果卡片频繁用于大额消费或者短期资金周转,则银行会更加谨慎地控制取现限额,以防范客户的过度依赖和潜在的财务风险。这不仅仅是数字上的变化,更反映了银行对客户信用状况的评估。此外,随着金融科技的发展,一些银行也在尝试利用大数据分析技术,实时监测客户的行为模式,并据此调整取现额度。 这种“智能风控”机制更加精准地匹配了客户的需求和银行的风险承受能力。

最后,对于想了解便利卡包3万元取现额度的用户而言,不必过度迷信数字本身。更重要的是理解其背后的逻辑,以及自身的财务状况是否符合银行的要求。定期检查账户信息、更新消费记录、并积极维护良好的信用记录是保持高取现额度的关键。同时,也要警惕不必要的现金提取,避免频繁变动账户余额。便利卡包的取现额度并非终点,而是一个动态的过程。通过合理的规划和管理,用户可以最大程度地利用便利卡包带来的价值,实现便捷高效的资金管理。 保持信息透明,积极与银行沟通,是更好地掌握自身权益的关键环节。

相关文章

微信分付资金如何合规使用?

微信分付作为腾讯金融生态的重要组成部分,其资金流转逻辑与传统信贷产品存在本质差异。平台通过算法模型对用户信用进行动态评估,资金发放并非简单的借贷行为,而是基于消费场景的即时授信。这种机制下,用户需充分...

京东白条"出库秒"模式真的可靠吗?

京东白条的“出库秒”模式,无疑给消费者带来了极大的便捷性。下单后无需等待漫长的付款流程,商品即可迅速出库,满足了现代人快节奏的生活需求。然而,这种便捷性背后是否真如表面这般可靠? “出库秒”模式的本...

分期乐额度申请全渠道指南

近期,关于“分期乐额度在哪申请”的问题在网络上引起了广泛关注。分期乐作为互联网金融的佼佼者之一,其贷款额度申请途径多样,方便快捷。首先,用户可以通过分期乐官方网站进行申请,网站设有专门的入口引导用户填...

便荔卡包利息解析:实际成本有多少?

便荔卡包的利息设计在消费金融产品中呈现出典型的阶梯式结构,其年化利率区间通常维持在8%-15%之间,具体数值与用户的信用评分、资金使用时长及还款记录直接挂钩。这种设计既符合监管对互联网金融产品的合规要...

携程“去花”:便捷旅行金融新选择

在数字化时代,各类旅行服务平台如雨后春笋般涌现,其中携程通过不断创新,推出了一系列服务产品,旨在为用户提供更加便捷、个性化的旅行体验。近期,携程推出了一款名为“去花”的旅行金融产品,这标志着携程在金融...

得物余额怎么高效利用

得物余额作为一种虚拟货币,是用户在得物平台上的个人资产。了解如何有效使用这些余额,不仅能提升你的购物体验,还能最大化利用这一资源。首先,得物余额可以直接用于购买平台上所有的正品商品和潮流单品,包括但不...