“拿去花”套现违法?结局如何?

套现行为在金融监管框架下始终存在法律灰色地带,但其本质往往触及《刑法》中关于诈骗罪与非法经营罪的界定。以"拿去花"平台为例,其核心逻辑依赖于商家微信收款码的流动性转换,这种操作实质上构成对支付系统规则的突破。根据《支付结算办法》第三条,任何单位和个人不得利用支付结算工具进行非法资金转移,而套现行为正是通过虚构交易场景,将平台信用转化为现实资金,直接违反了支付清算的法定用途。司法实践中,类似操作已被认定为"利用支付结算业务进行诈骗"的典型情形,2021年杭州互联网法院审理的"微信收款码套现案"即明确指出该行为构成诈骗罪既遂。

微信支付系统内置的风控机制对套现行为具有显著识别能力。平台通过交易频次分析、地理位置校验、设备指纹追踪等技术手段,构建起多维度的反欺诈模型。当用户频繁使用同一收款码进行小额高频交易时,系统会自动触发预警机制,通过机器学习算法判断是否存在异常资金流转。值得注意的是,微信支付在2022年升级的风控系统中,特别强化了对"第三方支付工具引流"的监控,一旦发现用户通过非官方渠道获取收款码进行交易,将直接冻结账户并启动人工审核流程。这种技术防御体系使得套现行为的隐蔽性大幅降低。

"拿去花"平台的运营模式本质上是搭建资金中介桥梁,其商业逻辑依赖于对支付规则的规避。平台通过技术手段将商家收款码转化为可流转的信用资产,再通过用户需求匹配完成资金转移。这种操作模式在2023年被监管部门定义为"变相从事资金中介业务",依据《网络支付业务管理办法》第十四条,未经许可从事资金中介活动属于非法经营行为。平台方若未取得支付业务许可证,其行为已构成对金融秩序的实质性干扰,而用户参与套现则可能被认定为共同犯罪,2022年深圳某平台套现案中,参与用户被判处有期徒刑六个月。

套现行为对金融系统造成的风险远超个体利益得失。根据中国人民银行2023年发布的《支付系统风险评估报告》,套现活动导致的虚假交易规模已占支付总金额的1.2%,这些资金往往通过多层流转最终流入地下钱庄或非法集资渠道。微信支付风控数据显示,套现资金的流转链条平均包含6个中间账户,每个环节都可能成为洗钱犯罪的温床。这种资金异化过程不仅破坏支付系统的信用基础,更可能引发系统性金融风险,2021年某地区因套现引发的连锁支付故障就导致超过200万用户资金冻结。

监管科技的持续升级正在压缩套现行为的生存空间。当前主流支付平台已部署基于区块链的交易溯源系统,每个支付节点都会生成不可篡改的交易记录。2023年央行试点的"数字人民币穿透式监管"项目,更是将套现行为的追踪精度提升至毫秒级。对于"拿去花"这类平台而言,其套现模式的可持续性已面临严峻挑战,2024年某平台因套现违规被强制下架的案例表明,监管机构对支付生态的治理正从被动应对转向主动预防。这种监管趋势要求所有参与者必须重新审视套现行为的法律边界与商业风险。

相关文章

美团买药怎么刷医保卡吗

美团买药与医保卡的联动,对于当下诸多因素影响下的医药消费市场来说,既是便利的探索,也引发了诸多关于可操作性和政策合规性的讨论。简单地用“怎么刷医保卡”来提问,忽略了这一过程背后复杂的逻辑与权限验证机制...

携程拿去花能套现吗?

携程的“拿去花”产品本质上是基于用户信用额度的消费分期服务,其核心逻辑在于将预订流程与资金支付环节分离。用户在使用该服务时,实际是通过携程平台获得短期信用额度,而非直接获取现金。这种模式与传统信用卡分...

得物App无法提现怎么办?

面对“得物App提现不了”这一问题,许多用户可能会感到困惑和无奈。首先,需要明确的是,提现受阻可能源于多个原因,包括但不限于账户状态异常、交易违规行为、资金使用限制等。 账户状态异常是常见原因之一...

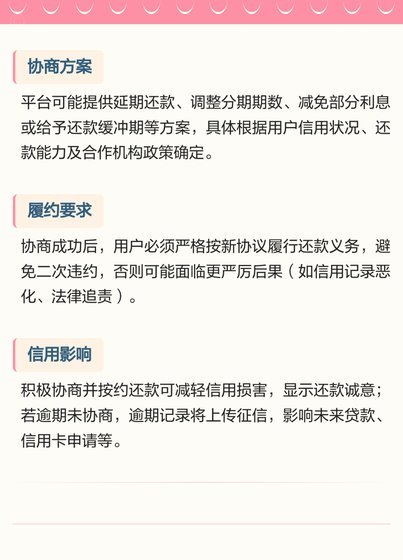

微信分期如何顺利提现

微信分期,尤其是在电商、生活服务等领域,已经成为一种常见的消费方式。然而,对于很多用户来说,提现却可能成为一个潜在的难题。简单地以为“输入密码就能提现”的想法在实践中往往会被打破。事实上,“微信分期怎...

携程“去花”:便捷旅行金融新选择

在数字化时代,各类旅行服务平台如雨后春笋般涌现,其中携程通过不断创新,推出了一系列服务产品,旨在为用户提供更加便捷、个性化的旅行体验。近期,携程推出了一款名为“去花”的旅行金融产品,这标志着携程在金融...

得物余额怎么高效利用

得物余额作为一种虚拟货币,是用户在得物平台上的个人资产。了解如何有效使用这些余额,不仅能提升你的购物体验,还能最大化利用这一资源。首先,得物余额可以直接用于购买平台上所有的正品商品和潮流单品,包括但不...