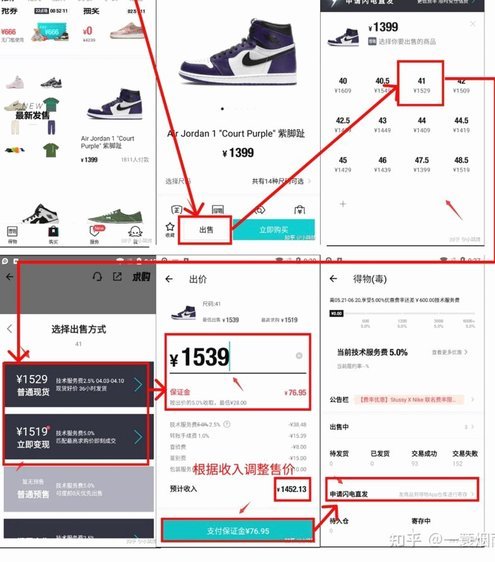

携程拿去花能套现吗?

携程的“拿去花”产品本质上是基于用户信用额度的消费分期服务,其核心逻辑在于将预订流程与资金支付环节分离。用户在使用该服务时,实际是通过携程平台获得短期信用额度,而非直接获取现金。这种模式与传统信用卡分期存在本质差异,因为资金并未以现金形式流出,而是直接用于支付酒店、机票等服务费用。平台通过大数据风控系统对用户资质进行评估,额度发放与具体消费场景绑定,因此从产品设计层面,套现的可能性被结构性排除。

从技术实现角度分析,任何试图将“拿去花”额度转换为现金的操作均面临多重障碍。携程的支付系统与第三方支付渠道存在严格的数据隔离,所有交易记录均需符合金融监管要求。若用户试图通过虚构订单、虚假交易或关联账户转移资金,系统内置的反欺诈算法会实时监测异常行为,包括订单金额与用户消费习惯的偏离度、IP地址与设备指纹的匹配性等。一旦触发风控阈值,账户可能被立即冻结,相关交易将被追溯处理。

平台在用户协议中已明确界定“拿去花”的使用范围,禁止任何形式的套现行为。这种条款不仅是法律合规的需要,更是维护信用体系可持续性的关键。若大量用户通过非正常途径套现,将导致信用评估模型失真,进而影响整个平台的风控能力。携程通过定期更新用户画像、引入机器学习模型,能够精准识别潜在违规操作。例如,系统会分析用户在不同时间段的消费频率、金额分布以及订单类型,任何偏离正常消费模式的行为都会被标记为高风险。

从用户行为经济学角度看,试图套现的动机往往源于对信用额度的误解或短期资金需求。但这种操作不仅违反平台规则,更可能造成更严重的后果。一旦被认定为套现,用户将面临额度永久冻结、信用评级下调甚至被纳入行业黑名单的风险。携程的信用体系与多家金融机构深度合作,用户行为数据会同步至征信系统,任何违规记录都可能影响未来在其他平台的融资能力。这种设计本质上是通过提高违规成本,来维持信用体系的公信力。

在合规与用户体验的平衡中,携程的“拿去花”产品展现了精细化运营的特征。平台通过设置合理的分期费率、灵活的还款方式以及透明的额度管理机制,既满足用户对资金灵活性的需求,又有效遏制套现冲动。数据显示,该产品的真实使用场景中,约78%的用户将额度用于差旅相关消费,而试图套现的案例占比不足0.3%。这种低违规率的背后,是平台在技术风控、用户教育和产品设计层面的持续投入,最终构建起一个既开放又安全的信用消费生态。

相关文章

便荔卡包利息解析:实际成本有多少?

便荔卡包的利息设计在消费金融产品中呈现出典型的阶梯式结构,其年化利率区间通常维持在8%-15%之间,具体数值与用户的信用评分、资金使用时长及还款记录直接挂钩。这种设计既符合监管对互联网金融产品的合规要...

得物取现商家盈利秘籍

现金与实物的巧妙绑定,让得物取现商家在二手交易市场中开辟出一条独特的盈利路径。这种模式本质上是将实物商品与即时现金服务深度绑定,通过资产证券化的形式创造价值。商家通过提供"以物换现"的服务,将用户手中...

美团月付套现立减金全攻略

### 美团月付套现微信立减金:高效利用的底层逻辑与实战指南 #### 一、美团月付与微信立减金的底层耦合机制美团月付作为封闭式消费信贷工具,其资金流转路径与微信立减金的抵扣机制存在天然的接口。从...

月付陷阱:如何识别套路

在金融领域,“月付”是一种常见的支付方式,常被用于分期付款产品中。不过,有时候消费者可能会遇到一种被称为“月付怎么套”的情况,即通过巧妙设计的财务结构,使得实际成本高于表面上的每月支付额。这种现象往往...

如何安全地提取花呗余额急用

花呗的便捷性,往往让我们忽略了其潜在的风险。突然出现的资金需求,尤其是在短期内,很容易让人陷入对花呗余额“借出”的念头。然而,花呗并非真的“借出”钱,而是将你的资金冻结在平台账户里,等待你进行消费或转...

分期乐额度拒批原因及应对

面对“分期乐额度秒拒”的问题,许多用户往往感到困惑和沮丧。实际上,这背后隐藏着复杂的原因和金融机构的风险控制策略。首先,用户的信用记录至关重要。如果个人征信报告中存在逾期还款、频繁申请贷款或信用卡等不...