天猫花呗额度券:玩转信用攻略

天猫花呗额度券的使用逻辑建立在信用体系与消费行为的双重博弈中。当用户领取额度券时,系统实际上是在评估其消费能力与还款意愿。券面金额并非直接等同于可支配额度,而是通过算法将优惠比例转化为信用额度的弹性系数。例如100元券可能对应200元的授信额度,这种设计既保障了平台资金安全,又给予用户消费激励。关键在于理解额度券与基础授信的联动机制,避免将优惠券视为无成本的消费工具。

在实际使用场景中,额度券的优先级规则往往遵循"先券后账"原则。当用户选择分期付款时,系统会优先抵扣额度券,剩余部分再由花呗账户余额覆盖。这种设计既降低用户实际支付压力,又促使商家提升商品定价策略。值得注意的是,部分商品因品类属性限制,可能无法叠加使用额度券,需在结算页面明确标注适用范围。用户应养成查看商品详情页的消费提示习惯。

额度券的使用周期与信用评分存在隐性关联。频繁使用额度券可能被系统解读为消费能力波动,进而影响信用评估模型的参数校准。但适度使用又能体现用户对平台优惠的响应度,形成正向反馈循环。建议将额度券集中用于大额消费场景,通过分摊支付压力来优化账单结构,同时避免因小额消费导致的额度利用率不足问题。

商家端的运营策略对额度券的使用效果产生显著影响。部分商家会设置阶梯式优惠规则,当用户使用额度券后,商品价格可能触发更高折扣层级。这种设计既提升用户转化率,又通过价格敏感度测试优化商品定价。用户可关注商品页面的动态优惠提示,利用额度券的叠加效应获取更高价值的消费体验。

额度券的使用本质上是对信用资源的再分配过程。当用户选择分期付款时,系统会根据额度券的使用比例调整还款计划的灵活性。例如使用50%额度券后,可能将原本6期的还款周期延长至8期,同时降低每期还款额。这种机制既缓解用户短期资金压力,又通过延长账期提升平台资金周转效率。用户需综合考量消费场景与还款能力,避免因过度依赖额度券导致的债务累积风险。

相关文章

便荔卡提现避免秒拒有

“便荔卡提现没有秒拒有 “没有秒拒”的说法,更多是基于某些特定情况下的理解。在用户进行小额、合规的提现交易时,便荔卡可能会在短时间内完成处理。这主要是因为其系统对这类交易的风险评估较低,流程相对简单...

如何巧妙套现花呗权益

“套花呗”这个词汇在支付领域流传甚广,通常指通过利用花呗的灵活支付特性,巧妙地将消费金额分散到多个小额单据上,从而达到一定支付额度,触发花呗高级权益或享受特定优惠的目的。然而,将其简单理解为“凑单”则...

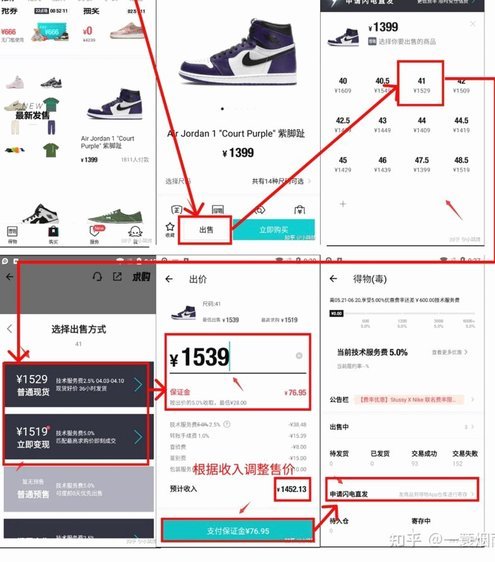

得物取现商家盈利秘籍

现金与实物的巧妙绑定,让得物取现商家在二手交易市场中开辟出一条独特的盈利路径。这种模式本质上是将实物商品与即时现金服务深度绑定,通过资产证券化的形式创造价值。商家通过提供"以物换现"的服务,将用户手中...

美团月付业务支持:电话服务与运营深度解析

美团月付回收平台电话作为商家与平台沟通的核心渠道,其运营模式直接关联到月结服务的效率与用户体验。该电话系统需在高频次、多时段的咨询中保持稳定响应,尤其在节假日或促销季,商家对账单核对、退款申请等操作的...

花呗套现:风险与后果

花呗套现行为本质上是对平台信用体系的直接挑战。当用户通过第三方平台或线下商户将虚拟消费额度转化为现实资金时,其行为已突破平台设定的消费场景边界。这种操作往往依赖于对系统风控机制的精准规避,例如通过伪造...

携程拿去花能套现吗?

携程的“拿去花”产品本质上是基于用户信用额度的消费分期服务,其核心逻辑在于将预订流程与资金支付环节分离。用户在使用该服务时,实际是通过携程平台获得短期信用额度,而非直接获取现金。这种模式与传统信用卡分...