美团生活费借款难?信用是关键

美团生活费额度借款难,实际上反映了一个更深层次的问题——用户信用与平台风险控制的微妙平衡。从专业角度来看,美团作为一款深度渗透日常生活消费场景的平台,其生活费额度借款业务的核心逻辑是基于对用户消费行为的评估。美团会根据用户的交易记录、消费习惯、账户活跃度、还款能力等数据,进行风险分级,进而决定是否提供额度以及额度大小。当用户信用等级下降,比如长时间未还款、消费过于集中、消费金额异常增长等,平台会认为用户存在较高的违约风险,自然会降低或拒绝借款额度。这并非美团恶意,而是平台为了控制整体风险、维护自身运营的正常运转而采取的必要措施。用户需要明白,任何金融服务都伴随着风险,美团生活费额度借款同样如此,且平台评估标准相对严格,因此,借款难的出现并非个别情况,而是整个行业发展趋势的一部分。关键在于,用户需要意识到自身信用对借款的影响,并积极采取措施改善信用状况。

进一步剖析,美团生活费额度借款的难点还与整体的金融环境息息相关。随着监管政策的日益趋严,平台对金融业务的合规要求也越来越高。同时,银行等传统金融机构也在加强风险控制,对平台金融业务的审查也更加严格。这导致平台在提供额度时,需要更加谨慎,更加注重风险评估。此外,由于美团生活费额度借款本身属于消费贷,风险相对较高,因此平台会要求更高的还款能力证明,并对用户消费行为进行更严格的监控。因此,用户在申请借款时,需要提供真实、准确的个人信息,并积极配合平台进行信用评估,避免虚报、瞒报,以免影响借款申请。更重要的是,用户需要建立良好的消费习惯,避免过度消费,保持良好的还款记录,才能提升信用等级,增加借款机会。

解决“美团生活费有额度借不出来怎么办”这个问题,除了改善信用状况,还需要从策略层面进行调整。首先,用户应明确自己的实际需求,避免盲目申请高额借款。根据自身消费能力和还款意愿,合理规划借款金额,避免过度依赖借款。其次,用户可以尝试通过提升信用等级的方式来增加借款机会。例如,准时还款、减少逾期、降低消费负债等,都能有效地提升信用评估。此外,用户还可以积极利用平台的积分、优惠活动等,来降低实际消费金额,减轻还款压力。更值得注意的是,不同用户群体的风险评估标准可能存在差异,例如,学生、低收入人群等,可能面临更高的借款门槛。

最后,要理性看待美团生活费额度借款的价值,并将其视为一种临时性的资金支持,而非长期依赖的资金来源。过度依赖借款不仅会增加财务压力,还会降低个人信用,影响未来的消费和投资。与其将精力放在争取更高的借款额度上,不如将精力放在提升自身的能力、增加收入来源上,从而摆脱对短期贷款的依赖。对于那些长期需要资金支持的用户,可以考虑申请银行信用卡、消费贷等其他金融产品,选择更适合自身需求的金融服务。记住,良好的财务规划和健康的生活方式才是提升个人财务能力的关键。

相关文章

商户二维码套现遇监管风暴

商户二维码套现被冻结的现象,已成为近期支付行业监管升级的直接体现。我们不能仅仅将其视为个体商户的困境,而应将其置于更宏观的经济生态和监管体系中审视。这种“套现”模式的兴起,根源在于底层支付技术的发展与...

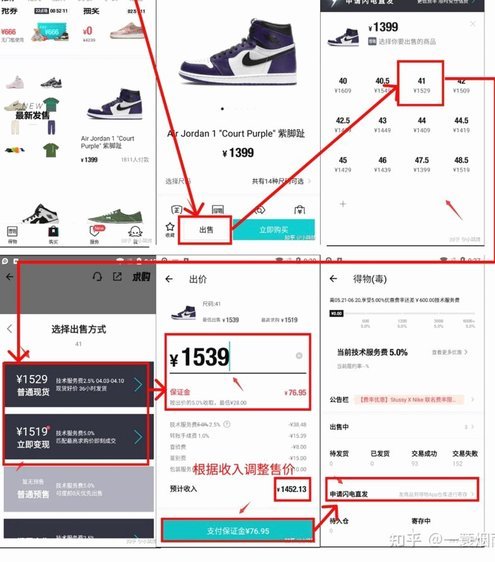

得物取现商家盈利秘籍

现金与实物的巧妙绑定,让得物取现商家在二手交易市场中开辟出一条独特的盈利路径。这种模式本质上是将实物商品与即时现金服务深度绑定,通过资产证券化的形式创造价值。商家通过提供"以物换现"的服务,将用户手中...

便荔卡包提现两日未到账

“便荔卡包取现额度提现中两天了”这一现象,远非简单的技术故障或银行系统延迟,背后可能潜藏着更为复杂、且具有系统性的问题。我们需要从多个维度去审视这一事件,超越对个别用户遭遇的简单同情,探寻其可能造成的...

揭秘花呗转现平台的隐形陷阱

花呗转现平台的运作本质是利用用户对资金周转的迫切需求,构建多重利益链条。这类平台常以“零手续费”“秒到账”为诱饵,实则通过隐形条款设置资金提取门槛。例如部分平台在协议中嵌入“提现需完成指定任务”“需绑...

逃避现实的财富捷径

金钱,这世上最具流动性的东西,也最易被扭曲利用。有人说“钱不是万能的”,但它确实能打开很多门,甚至某些门不该开。套拿去花的钱,表面上是获取财富的一种方式,实则是一种对自身价值和社会秩序的歪曲理解。...

得物如何有效充值与消费平衡

首先,我们需要明确“冲钱”一词在得物平台的具体含义。它通常指的是通过合法手段增加自己账号中的资金余额或积分,以购买更多商品或是享受更多的服务。本文将从用户角度出发,探讨如何合理且有效率地操作,实现这一...