鹿优选10500额度转出受限原因解析

额度冻结的底层逻辑往往与平台风控体系的动态调整密切相关。以鹿优选为例,10500额度的异常状态可能源于系统对资金流向的实时监控机制。当用户账户存在高频交易行为或跨平台资金划转时,系统会触发反洗钱模块的阈值校验。这种校验并非简单的金额限制,而是基于用户行为轨迹的复杂算法判断。例如连续三天内资金转出频率超过设定阈值,或转出金额与账户历史交易量存在显著偏离,都可能被判定为异常操作。平台通过这种动态风控模型,试图在资金流动与风险控制之间建立平衡点。

用户端的操作细节往往成为额度释放的关键变量。部分用户在进行额度转换时,可能忽视了平台对资金用途的分类管理。例如某些额度专用于特定金融产品的申购赎回,而另一些额度则受限于资金存管协议的条款。当用户试图将额度转至未授权的交易渠道时,系统会基于协议条款进行自动拦截。此外,部分用户未完成实名认证的二次验证,或在资金划转时未选择正确的资金池选项,也会导致额度处于待确认状态。这些操作层面的疏漏往往被误认为是系统故障,实则源于对平台规则的误读。

平台政策的阶段性调整常带来额度状态的连锁反应。近期部分金融平台为应对监管要求,对资金划转的合规审查进行了强化。例如新增的"资金流向追溯"机制,要求所有额度转出必须提供对应的交易凭证编号。这种变化并非简单的技术升级,而是对资金链路透明度的主动提升。当用户尝试转出额度时,系统会自动校验对应交易记录是否存在有效凭证,若无法匹配则会触发额度冻结。这种政策导向的调整往往伴随着用户操作流程的同步更新,但许多用户尚未及时掌握最新规则。

技术架构的底层设计同样影响额度流转的可行性。部分平台采用多层资金隔离架构,不同额度池之间存在物理隔离机制。当用户尝试跨池划转时,系统会检测到资金池间的权限壁垒,从而阻止异常流动。这种设计初衷是防范资金池间的交叉风险,但可能导致用户误以为存在系统故障。此外,部分平台在特定时段会进行系统维护或数据同步,此时额度转出功能会被临时关闭,这种计划性维护往往与用户感知到的"异常"产生时间错位。

应对额度冻结的解决方案需建立在对平台规则的精准理解之上。建议用户优先核查账户的合规性状态,包括实名认证完整性、交易记录的连续性以及资金池的授权范围。当发现额度异常时,可尝试通过平台提供的"异常申诉"通道,提交完整的交易凭证与操作日志。同时关注平台发布的政策更新公告,及时调整资金管理策略。对于技术性故障,建议在非高峰时段尝试操作,或通过客服渠道获取实时的技术状态反馈。这些应对策略需要建立在对平台运作机制的深度认知基础之上。

相关文章

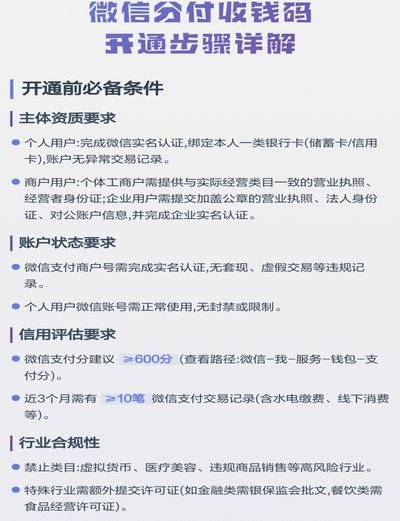

没有商家码也能享微信分付信用支付?

在探讨“没有商家码怎么套微信分付”这一话题之前,我们需要明确几个概念。首先,微信分付是腾讯推出的一种信用支付产品,类似于蚂蚁花呗,用户可以先消费后付款,无需预先支付押金或手续费。而“商家码”通常指的是...

模式、合规与营销策略分析

在互联网金融蓬勃发展的背景下,网贷平台成为了个人和小微企业获得融资的重要途径。据不完全统计,在过去的几年里,国内的网贷平台数量激增,达到数百家,甚至一度超过了一千多家。然而,为了本文目的,我们将聚焦于...

花呗:合规借贷的创新典范

花呗作为蚂蚁集团旗下的核心金融产品,其合规性建立在多重监管框架之上。自2014年上线以来,花呗始终遵循中国人民银行关于互联网金融的监管要求,持有由国家金融监督管理总局颁发的网络小贷业务资质。这种牌照的...

微信分付额度如何巧妙变现安全指南

微信分付并非传统的银行储蓄账户,而是一种基于支付信用额度的消费工具。许多用户在搜索“微信分付取现的方法步骤图片”时,本质上是在寻找一种打破支付闭环、将信用额度转化为流动资金的路径。由于分付本身的设计初...

花呗新动态:监管升级与风控变革

花呗作为支付宝生态中的信用支付工具,其近期动态已从单纯的消费场景延伸至金融监管与市场生态的多重博弈。2023年央行对互联网金融的监管升级,直接导致花呗的额度审批流程从"秒批"转向"人工审核",用户需提...

花呗套现手续费解密:3000元究竟要花多少钱?

花呗套现的手续费结构由多重因素交织而成,核心矛盾在于平台风控机制与套现行为的博弈。支付宝对花呗的交易监控已形成多维度的风控网络,包括交易场景识别、资金流向追踪及用户行为分析。当用户通过第三方平台进行套...