微信分付:安全高效指南

微信分付取现,在当下的社交与商业场景中已经渗透到生活的方方面面。它不仅仅是简单的转账行为,更是一个复杂的生态系统,涉及资金安全、风险控制、以及便捷高效的交易流程。简单地“微信转账”的背后,隐藏着一系列的策略和方法,确保双方都能以安全、透明的方式进行结算。传统的“微信分付取现”模式往往面临着资金流、物权流、信息流分离的问题,导致效率低下,甚至产生纠纷。因此,要真正理解和掌握其精髓,需要从实际操作的细节入手,深入分析不同场景下的最佳解决方案。这不仅关乎个人的资金安全,也对小型企业、个体商户的运营效率、以及整个数字经济的健康发展都具有重要意义。关键在于建立一套完整的流程,而非仅仅依赖微信自带的转账功能。

要优化微信分付取现的体验,首先需要关注支付方式的选择。单纯依赖微信支付的余额支付存在一定的风险,尤其是大额支付时。建议尽可能采用银行卡支付,这不仅能够提高支付的安全性和便捷性,也能够提供更完善的资金结算机制。同时,对于涉及商品或服务的交易,应尽量采用“确认收货”机制。商家在交付商品或提供服务后,及时发送凭证照片或视频,由买家确认收货,形成客观证据,避免后续的争议。此外,对于需要支付预付款的交易,可以考虑使用微信“摇钱树”功能,这种功能提供了一定的资金保障,在交易双方出现纠纷时,可以获得一定程度的赔偿,降低风险。务必注意,任何支付方式都存在风险,选择时要仔细评估,并做好风险防范。

更高级的微信分付取现策略,往往围绕着建立信任机制展开。尤其是在个体商户与消费者之间,建立信任是交易成功的关键。可以考虑利用微信群进行信息共享,建立透明的交易记录,让双方都清楚交易的进展和结果。同时,可以引入第三方担保服务,例如“有赞”等平台,这些平台提供资金托管、交易保障等功能,能够有效降低交易风险,提升交易效率。此外,商家还可以通过建立良好的口碑,利用微信朋友圈、社群等渠道进行推广,吸引更多潜在客户。 运营方需要主动维护良好的沟通渠道,及时解决消费者的疑问和问题,提升服务质量,从而建立信任关系。

最后,要高效地管理微信分付取现,需要关注平台规则的变化以及自身的操作规范。微信支付的规则在不断更新,商家和用户需要密切关注这些变化,及时调整自己的操作策略。同时,要严格遵守微信支付的各项规定,避免出现违规操作,导致账户被冻结等风险。对于大额交易,建议进行多次小额支付,减少单个交易的风险暴露。此外,定期清理微信支付记录,审核账户安全设置,确保账户安全,防止资金损失。 记住,微信分付取现是一个动态的过程,需要不断学习、实践和总结,才能掌握其中的精髓,使其真正成为提升效率、降低风险的有效工具。

相关文章

商户二维码被冻结原因及应对策略

近期,商户二维码被冻结的现象引起了广泛关注。这一现象主要源于移动支付的迅速普及与广泛应用背景下,一些不法分子通过套现行为利用了商户端口的便利性,这不仅损害了平台安全和消费者权益,还给商家带来了经济损失...

花呗提现:揭秘其复杂流程

花呗的提现机制,与其说是一个简单的“取款”操作,不如说是一个复杂的资金流动管理流程,它背后牵涉到支付宝、银行以及花呗自身的业务逻辑。用户提现并非直接从花呗余额中扣除,而是触发一系列银行转账指令。当您发...

白条秒到智能额度管理

白条秒到的使用场景正在从单纯的消费支付延伸至更复杂的资金周转需求。高频次的额度调用与快速到账功能形成闭环,使用户能在短时间内完成多笔交易。这种模式对消费行为产生了结构性影响,促使用户建立更精细化的资金...

如何在微信分付中集成第三方应用?

在移动支付快速发展的今天,微信支付已然成为国内最广泛应用的支付平台之一。其分付功能则为商家提供了高效收款的解决方案。但随着业务需求的不断扩展,许多用户开始意识到,原有的支付功能可能无法完全满足复杂的场...

微信分付额度如何巧妙变现安全指南

微信分付并非传统的银行储蓄账户,而是一种基于支付信用额度的消费工具。许多用户在搜索“微信分付取现的方法步骤图片”时,本质上是在寻找一种打破支付闭环、将信用额度转化为流动资金的路径。由于分付本身的设计初...

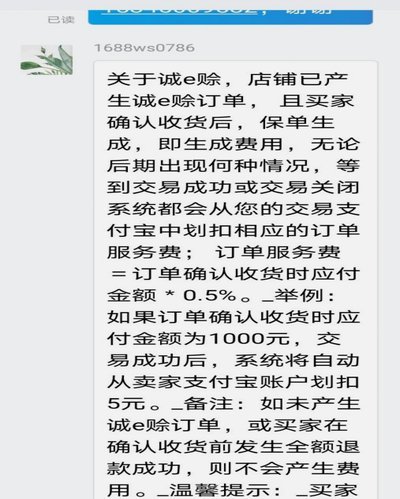

诚e赊的正确玩法指南

诚e赊作为一种金融服务工具,近年来备受关注。它结合了电子商务与金融创新的特性,在一定程度上缓解了小微企业和个体商户的资金周转难题。然而,“套出来”的说法暗示着可能存在一些利用或规避规则的操作手法。对于...