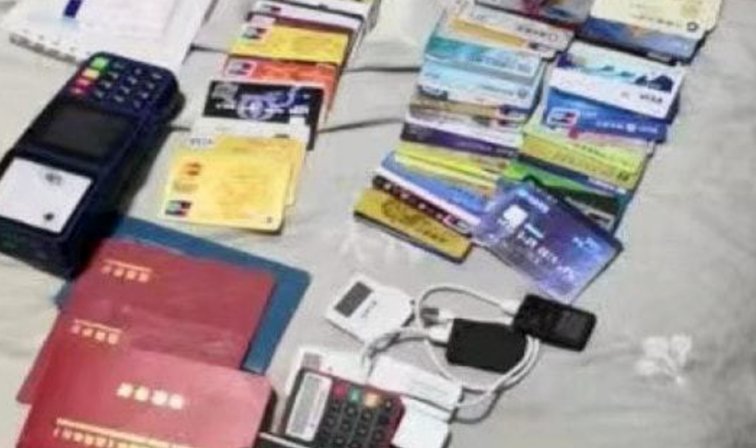

美团月付:别被“套路”骗了

围绕“美团月付取现”这类话题的讨论,本质上并非探讨一种可行的金融操作流程,而是在剖析一个普遍存在的、围绕平台资金属性的心理陷阱和技术灰色地带。所谓的“套路”,其核心并非指单一的骗局手段,而是一种利用用户对平台支付信用和资金流转路径的认知盲区,构建出资金可以周期性、可提前变现的“流转假象”。这种认知偏差是最大的诱饵,它将原本滞留在生态系统内部的消费信用额度,误导为可以像银行存款一样随时提取的、具有独立兑付价值的现金。深究之下,这涉及到用户对平台账期支付机制、资金归属权以及内部结算周期缺乏系统性的理解,一旦进入所谓的“套路”循环,参与者便陷入了自身对资金性质的误判。

这种模式的运作机制,关键在于其对平台账期信用周期的极度依赖。它建立的复杂性壁垒,并非真正意义上的“进财路”,而是将原本应该由平台方根据服务周期的规则自动清算的资金流,通过层层转介、循环支付和高频次的内部结算,人为地延长其“可用周期”。本质上,每一个所谓的“月付取现”,都是在平台支付网络的深层灰域进行了一次低效但看似高效的资金回流操作。其运作的流程复杂到足以让普通用户无法追踪资金的真实性质——这笔钱究竟是平台提供的短期信贷垫付,还是货款流转的结算余额?参与的每一步都要求用户承担极高的信用风险,且无法获取专业的财务审计报告作为依据。

从系统风险的角度看,这些“套路”之所以具有持续吸引力,源于它精准命中了当下流量经济下,个体资金变现周期受限的痛点。平台支付工具提供了极高的便利性和即时结算的假象,然而,当用户急需大额、提前周转的资金时,缺乏专业财务知识的用户往往会将平台的支付信用误认为是真实的、可自由支配的流动资产。这里的资金流,实际上是绑定了特定生态业务和交易合同的信用额度。一旦脱离了平台生态的正常交易闭环,这些资金的兑付价值和合法性就会瞬间瓦解,平台监管和金融风控机制的边界,正是这些套路最容易穿透,也是最大的风险点。

最终,探究“美团月付取现套路”的终极意义,是为了警惕所有基于“绕过规则”获取资金的思维定式。任何宣称能通过非正常路径实现大额、周期性、确定性资金变现的方法,都必须回归其核心的资金性质定义:平台支付只是服务交易的工具载体,而非银行的存款账户。专业视角要求我们认识到,在高度复杂的数字经济环境中,任何试图实现“资金飞升”的模式,其风险极高,其背后必然隐藏着资金属性错位或规则利用的缺陷。真正的财富周转,只能基于实实在在的经营活动和合规的金融渠道,而非依赖于任何信息不对称下的短期技巧循环。

相关文章

二维码套现被冻结背后的原因解析

交易二维码体系背后的风险风控机制,远非简单的风控指标叠加,而是一套复杂的、实时的行为模式识别网络。当交易流水被判定为“套现”性质并遭到冻结,这本质上是支付清算系统在临界点捕获到非正常现金流出信号的结果...

月付陷阱:如何识别套路

在金融领域,“月付”是一种常见的支付方式,常被用于分期付款产品中。不过,有时候消费者可能会遇到一种被称为“月付怎么套”的情况,即通过巧妙设计的财务结构,使得实际成本高于表面上的每月支付额。这种现象往往...

分付额度怎么套出现金 平台的钱

面对“分付额度怎么套出现金平台的钱”这一问题,首先需要明确的是,这类行为往往涉及不当使用或违反了信用支付工具的使用协议。从法律与道德的角度来看,利用任何形式的资金漏洞获取不当利益都是不可取且不合法的行...

流程与设计之道

花呗的便捷性让其成为了许多人日常生活中不可或缺的一部分,但当需要将资金从花呗账户提现到银行卡时,却发现并非直接操作。这并非花呗的“漏洞”,而是其设计逻辑的一部分,反映了其作为一种信用消费工具的本质。花...

得物如何有效充值与消费平衡

首先,我们需要明确“冲钱”一词在得物平台的具体含义。它通常指的是通过合法手段增加自己账号中的资金余额或积分,以购买更多商品或是享受更多的服务。本文将从用户角度出发,探讨如何合理且有效率地操作,实现这一...

得物佳物分期额度多少?

**得物佳物分期刚开通额度浅析** 了解“得物佳物分期”服务的用户可能会注意到,新注册并开通此功能时,并未明确指出初始可使用的分期金额。通常情况下,“得物佳物分期”的信用额度会根据用户的个人资质进行...