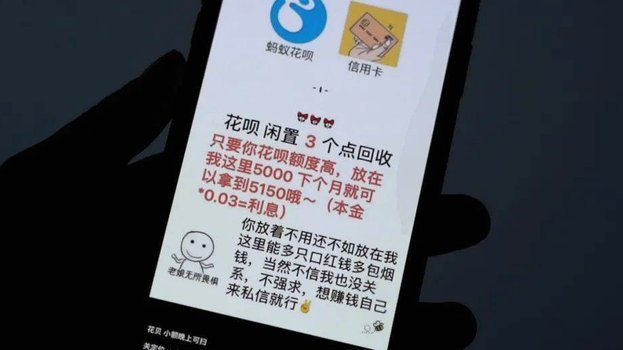

白条现金提取策略揭秘

白条这类循环信贷产品的本质,并非提供一个无限的资金池,它只是提供了一个高度灵活、但附带极高成本的短期透支机制。理解如何将这种机制转化为现金,核心在于理解信贷方在何种交割点和结算结构上存在资金周转的周期性空隙,而不是寻找一个“漏洞”。从专业的信贷角度审视,用户所谓的“套现”行为,本质上是在利用信贷额度与消费场景脱钩,寻求一种非结构性的提前提取流动性。这种操作涉及到对商业平台的底层风控模型、账单生成周期,以及商家回款时间间隔的深度洞察,它跨越的边界是资金周转的艺术,而非简单的操作步骤。

深入剖析白条机制,必须直面其极高的融资成本陷阱。这些信贷产品为了实现便捷化和无感支付体验,将高额的年化利率(APR)和分期手续费深度嵌入到了日常的消费链路中。任何试图脱离消费场景获取现金的行为,都直接触及了信贷产品设计中最不具弹性、成本最高的环节。它打破了“消费驱动信贷,信贷覆盖消费”的初始逻辑,将原本用于支持日常消费周转的工具,迅速转化为高风险的借贷手段。这使得借用者不得不面对巨大的利息叠加效应,将原本用于平滑现金流的工具,变成加速债务雪崩的催化剂。

从优化信用使用角度看,一个成熟的资金管理策略,绝不应视信贷工具为“变现ATM”。正确的利用路径,应聚焦于填补确定性的、时间窗口极短的现金流缺口(Cash Flow Gap),例如支付周期间隔几天但资金尚未到账的情况。此时,将信贷视为一座精确时间管理的“短期桥梁”是合适的。我们分析的焦点,在于如何精确匹配资金的流入和流出时间点,让信贷额度仅仅发挥其时间差平滑功能,并在最短时间窗口内通过一次性或多点交易迅速回收成本,实现“刚需周转”而非“资金调剂”。

更高级的金融模型构建,要求用户具备跨产品线的信贷规划能力。单纯依赖单一的白条透支,只是解决了一部分透支的表象。真正专业的资金管理,必然是将白条、信用卡循环额度、以及小型个人贷款等多种信贷工具进行系统化的组合优化,建立一套属于个人独有的“债务矩阵”。这个矩阵的核心理念是:不追求最大的额度,而追求最小的综合成本和最高的周转效率。这意味着对每个信贷工具的费率结构、免息期、以及最佳支付时机,必须做到立体化建模,实现资金流动的最小成本运行。

最终,所有关于“白条套现”的探讨,都必须归结为一个核心的金融警示:信用额度代表的是一种未来支付能力的承诺,它与实时的现金流是两个概念。过度依赖任何单一的信贷通道来获取流动性,必然会陷入成本螺旋上升的恶性循环。具备专业的财管视野,即是认识到信贷产品具有极强的用途限制性;它是一个强大的助推器,一旦误用于弥补生活方式的资金缺口,其带来的财务反噬远大于其提供的短暂便利。财务健康始终建立在清晰的资产负债模型之上,而非信贷额度的虚幻光环。

相关文章

商户二维码被冻结原因及应对策略

近期,商户二维码被冻结的现象引起了广泛关注。这一现象主要源于移动支付的迅速普及与广泛应用背景下,一些不法分子通过套现行为利用了商户端口的便利性,这不仅损害了平台安全和消费者权益,还给商家带来了经济损失...

花呗免息真相 花呗收费机制解析

花呗的支付模式和运营机制,长期以来引起了消费者的广泛讨论,尤其围绕“花呗套钱扣手续费吗”这个问题,更是引发了诸多猜疑和质疑。要真正理解这个问题,不能仅仅停留在表面现象,而是需要深入剖析花呗的商业模式,...

桃多多:安全与便捷的高效提现服务

桃多多平台自成立以来,凭借其独特的经营模式和贴心的用户体验,在众多电商平台中脱颖而出。取现在线支付领域尤其引人关注,它不仅考验着一个平台的技术实力,更是用户信任度的重要指标。就桃多多而言,“取现”服务...

花呗提现全攻略,手到擒来

在日常的网络消费中,花呗作为一种便捷的分期付款工具,受到了许多消费者的青睐。然而,当您不再需要继续使用花呗时,了解如何安全、高效地进行提现就显得尤为重要。本文将详细解析花呗的提现操作步骤及其注意事项,...

美团月付套现风险与防范

美团月付作为美团生态体系中的一项金融服务,为用户提供了便捷的消费信贷支持。然而,随着其普及,一些不法分子利用美团月付平台进行违规操作的现象也逐渐浮出水面。其中,“套现电话”这一概念,指的是通过特定渠道...

分期乐购物额度如何变现

在探讨分期乐购物额度的变现方式之前,我们首先要明确分期乐是一款主要面向大学生和年轻人群体的互联网金融产品,提供消费分期服务。消费者通过分期乐平台购物时可以获得一定的额度,这个额度可以用来支付商品或服务...